![]() Après la mise en œuvre réussie d’un premier projet TPME-I de 2016 à 2018, la KfW, en accord avec le gouvernement tunisien, représenté par le Ministère des finances, et la Banque Centrale de Tunisie (BCT)

Après la mise en œuvre réussie d’un premier projet TPME-I de 2016 à 2018, la KfW, en accord avec le gouvernement tunisien, représenté par le Ministère des finances, et la Banque Centrale de Tunisie (BCT) met à la disposition de sept institutions financières partenaires (quatre banques et trois sociétés de crédit-bail) une ligne de crédit de 140 millions EUR pour promouvoir l’accès des très petites, petites et moyennes entreprises (TPME) au financement.

met à la disposition de sept institutions financières partenaires (quatre banques et trois sociétés de crédit-bail) une ligne de crédit de 140 millions EUR pour promouvoir l’accès des très petites, petites et moyennes entreprises (TPME) au financement.

L’Economie Tunisienne

La Tunisie est un pays de 11, 5 millions d’habitants, affichant un PIB de 39,861 Milliard USD au 31/12/2018, une croissance annuelle glissante de 2,4% l’économie à fin 2018.

Le FMI prévoit que l’économie va progresser en moyenne de 1,5% en 2019, contre 4,5%, lors des cinq années qui l’ont précédée. Le taux de croissance s’est établi à 1,9% en 2017, contre 1% en 2016 et 1,1% en 2015, tiré essentiellement par l’agriculture (+2,5%) et les services (+4,1%). Malgré la dépréciation du dinar, les secteurs industriels et non manufacturiers (phosphates, pétrole et gaz) n’ont pas affiché une reprise totale en raison de l’agitation sociale dans les régions minières, de la faiblesse des cours des hydrocarbures et de la baisse des investissements dans les activités de prospection. Par ailleurs, la contribution des exportations et des investissements à la croissance demeure nettement inférieure à ce qu’elle était avant la révolution de 2011.

Le gouvernement tunisien reste de ce fait sous pression pour relancer rapidement la croissance économique afin d’atténuer les défis socio-économiques chroniques, en particulier les niveaux élevés de chômage des jeunes. La Tunisie cherche à accroître les investissements étrangers et à collaborer avec le FMI dans le cadre d’un accord de facilité de crédit élargi pour corriger les déficits budgétaires.

Des réformes en profondeur sont en cours, visant à améliorer le climat des affaires et le cadre de fonctionnement des entreprises (réforme fiscale, simplification des démarches administratives, restructuration des banques publiques, remise à niveau des infrastructures, programmes d’appui à l’entreprenariat, développement du microcrédit en direction du secteur informel).

En 2019, la Tunisie est classée au 78ème rang par le Doing Business de la Banque Mondiale en matière de facilité d’accès des entreprises au financement (en amélioration par rapport à 2015, 126ème rang, mais en dégradation par rapport à 2012, lorsque la Tunisie était en 98ème position).

Les Entreprises Tunisiennes

L’économie tunisienne est constituée d’environ 90% d’entreprises, assimilées à des TPE ou PME, qui contribuent de manière très significative à l’économie tunisienne et à l’emploi.

Le marché des entreprises tunisiennes, au 31 décembre 2015, recensées par l’Institut National des Statistiques (INS) s’élevait à 711 442 unités, pour 998 989 emplois formels, et par extension, en considérant l’auto-emploi, 1 623 016 emplois au total, soit 40,7% de la population active de Tunisie. En s’appuyant sur les normes de l’INS, les 699 303 entreprises, employant de 0 à 9 salariés, assimilées à des TPE, représentent 97,3% des entreprises tunisiennes et 45,4% des emplois ce qui illustre le poids significatif de cette catégorie d’entreprises et la nécessité de développer une approche adaptée à un marché de masse, alors que les PME ne représentent que 1,7% des entreprises pour 25,9% des emplois.

Comme il a été rappelé au cours du projet TPME I de la KfW, les trois grandes catégories Professionnels, TPE et PME ont vocation à être traitées de manière différenciée.

La catégorie des TPE est celle qui oblige à fixer des critères de segmentation, regroupant des entrepreneurs ou des entreprises ayant un niveau de formalisation et un niveau d’activité ou de complexité d’opérations très variables, une TPE peut être assimilée dans certains cas à un professionnel, opérant comme entrepreneur individuel et nécessitant un accompagnement de proximité, ou à une entreprise plus formalisée.

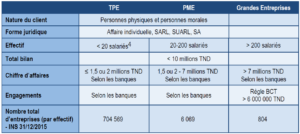

Afin d’accompagner la mise en place d’une segmentation dans les institutions financières (partenaires du programme), GFA a regroupé dans le tableau ci-après les principaux critères utilisés par le secteur financier :

Financement des TPE et PME par le secteur bancaire

Dans le contexte de l’économie Tunisienne, le financement bancaire demeure le principal instrument de financement des entreprises.

Les banques commerciales sont les principaux intervenants sur ce marché, et ce malgré le développement d’une gamme diversifiée d’institutions financières telles que le leasing, le factoring, et les financements en fonds propres (SICAR notamment).

En revanche, la problématique des modes de financement des PME demeure, ce qui explique les mesures prises pour développer des mécanismes et des institutions publiques spécialisées pour renforcer les fonds propres et les capitaux longs des PME : Fonds National de Garantie, le FOPRODI, le FONAPRAM, la Banque Tunisienne de Solidarité (BTS), la Société Tunisienne de Garantie (SOTUGAR) et la Banque de Financement des Petites et Moyennes Entreprises (BFPME).

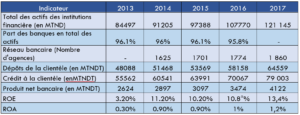

A fin 2016, les banques commerciales tunisiennes géraient un encours de crédits à la clientèle de 70 milliards de TND. Les encours des crédits se répartissaient à 68,6% pour les crédits aux professionnels et 31,3% pour les crédits aux particuliers. La distribution des financements accordés entre TPE et PME ne ressort pas dans les statistiques de la BCT.

En dépit de ces statistiques plutôt favorables aux crédits aux entreprises, il ressort des entretiens conduits avec les banques, qu’elles sont de manière générale réservées, lorsqu’il s’agit de financer une entreprise ou un entrepreneur qui ne peut pas produire un bilan ou présenter un dossier de crédit complet. Du point de vue des banques, les petites entreprises tunisiennes sont sous-capitalisées, et souffrent de mauvaise gestion et du surendettement. La plupart des entreprises en Tunisie sont des entreprises avec une partie relativement forte d’informel (éléments partiellement ou non déclarés). Les banques abordent cette problématique avec une méthodologie de travail qui ne correspond ni à la réalité du tissu économique tunisien ni aux caractéristiques de la majorité des PME en Tunisie.

En 2017, GFA a pu confirmer, à travers une analyse des offres bancaires et une série d’entretiens menés avec un panel de banques et de sociétés de leasing, que l’approche adoptée par la majorité des institutions financières ne distinguait pas de manière assez précise les TPE, PE et ME dans leurs portefeuilles, à la fois en termes stratégique et opérationnel. L’offre mise en oeuvre reste essentiellement organisée pour des entreprises plus structurées de type PME, ignorant les particularités des entreprises individuelles ou les personnes morales moins matures,et parfois peu capables de répondre aux exigences de formalisme des banques.